海外旅行を計画する際に忘れてはならないのが海外旅行保険どこで申し込むかということです。私たちにとって、安心して旅を楽しむためには適切な保険選びが不可欠です。この記事では主要な保険会社の特徴や手続き方法を比較しながら、最適なプランを見つけるお手伝いをします。

多くの選択肢がある中で、どの保険が自分たちに合っているのか迷うこともありますよね。それぞれのサービス内容や料金も異なるため慎重に検討する必要があります。本記事では具体的なプロセスやおすすめのポイントについて詳しく解説していきます。

海外旅行保険は必須ですがどうすれば最適なプランを見つけられるのでしょうか? さあ一緒に見ていきましょう。

海外旅行保険どこで申し込む?主要な保険会社の比較

海外旅行保険を申し込む際には、どの保険会社を選ぶかが重要です。私たちは、主要な保険会社のプランを比較し、それぞれの特徴や料金について詳しく見ていきます。これにより、自分たちに合った最適な選択肢を見つける手助けとなります。

主要な保険会社のプラン比較

以下は、代表的な海外旅行保険会社とその主なプランの比較表です。

| 保険会社 | プラン名 | 補償額(例) | 年間費用(目安) |

|---|---|---|---|

| A社 | スタンダードプラン | 最大500万円 | 約1.5万円 |

| B社 | プレミアムプラン | 最大1000万円 | 約2.5万円 |

| C社 | エコノミープラン | 最大300万円 | 約1万円 |

この表からもわかるように、各社によって補償額や価格は異なるため、自分たちの旅行スタイルや目的に合わせて慎重に選ぶことが大切です。また、一部の会社では特定の地域や活動に対する特別なカバレッジがありますので、その点にも注意しておく必要があります。

各社の特徴

- A社: 補償内容が充実しており、医療費用が高額になる可能性がある国への旅行者にはおすすめです。

- B社: プレミアムオプションとして付帯サービスも豊富で、安心感があります。

- C社: 予算重視であればエコノミープランがおすすめですが、補償内容は他より控えめです。

それぞれのお客様によってニーズが異なるため、この情報を基に自分たちにはどれが最適なのか考えてみましょう。次回は具体的な手続き方法について説明します。

各社の海外旅行保険プランの特徴と料金

私たちは、各保険会社の海外旅行保険プランについてさらに詳しく掘り下げていきます。具体的な料金や特徴を理解することで、自分たちの旅行に最適なプランを選ぶ手助けとなります。それぞれのニーズに応じた補償内容や価格帯がありますので、しっかりと比較しましょう。

A社の海外旅行保険プラン

- スタンダードプラン: 最大500万円の補償があり、医療費用は特に充実しています。また、事故や盗難に対するサポートも手厚く安心です。

- プレミアムプラン: スタンダードよりも高額な最大1000万円の補償を提供し、追加サービスとして緊急帰国時のサポートなども含まれています。

B社の海外旅行保険プラン

- プレミアムプラン: 最大1000万円までカバーされる高額補償が魅力で、高リスク地域への旅行にも対応可能です。豊富な付帯サービスが利用できるため、安心感があります。

- エコノミープラン: 予算重視のお客様向けに設計されており、大幅にコストを抑えながら基本的な補償内容は確保されています。

C社の海外旅行保険プラン

- エコノミープラン: 最低限必要な保障を提供しており、非常にリーズナブルです。ただし、高額医療には別途オプションが必要となる場合がありますので注意が必要です。

- スタンダードプラン: よりバランス良く設計されたこのプランは、中程度以上の補償金額を設定してインターネット申し込みでも簡単です。

| 保険会社名 | 主なプラン名 | 最大補償額(例) | 年間費用(目安) |

|---|---|---|---|

| A社 | スタンダード/プレミアム | 最大500〜1000万円 | 約1.5〜2.5万円 |

| B社 | プレミアム/エコノミー | 最大1000〜300万円 | 約2.5〜1万円 |

| C社 | エコノミー/スタンダード | 最大300〜500万 | 約1万~1.5万

|

このように、それぞれ異なる特徴と料金体系がありますので、自身の旅行目的や予算に合わせて慎重に選択してください。次回は「手続き方法:簡単に申し込むためのステップ」について詳しく解説します。

手続き方法:簡単に申し込むためのステップ

海外旅行保険を申し込む際の手続きは、意外とシンプルです。私たちは、主要な保険会社での申し込み方法をわかりやすく説明しますので、安心して手続きを進めることができます。以下のステップに従って、自分に合った保険プランをスムーズに選びましょう。

ステップ1: 必要な情報を準備する

まず最初に、自分自身の旅行の詳細を整理しましょう。次の情報が必要になります。

- 旅行先

- 旅行日程

- 同伴者数

- 希望する補償内容(医療費用、事故、盗難など)

この情報があれば、適したプランを比較しやすくなります。

ステップ2: 保険会社のウェブサイトで比較する

各社の公式ウェブサイトには、多様なプランが掲載されています。私たちが前述したように、それぞれ異なる特徴がありますので、

- カバー範囲

- 最大補償額

- 年間費用

これらのポイントを考慮しながら、自分にぴったりなプランを見つけましょう。また、一部のサイトではオンラインで簡単に見積もりができる機能もあります。

ステップ3: 申し込みフォームへの入力

希望するプランが決まったら、申し込みフォームへ進みます。この段階では次のような情報を入力します。

- 個人情報(名前、生年月日など)

- 連絡先(メールアドレス、電話番号)

- 渡航情報

正確な情報入力は非常に重要ですので、お気をつけください。

ステップ4: 支払い方法を選択する

申し込みフォーム送信後は、支払い方法を選択します。一般的には以下のオプションがあります:

- クレジットカード

- 銀行振込

- コンビニ決済

希望する支払い方法によって手続き内容が変わりますので、ご注意ください。

ステップ5: 確認メールや書類受領

最後に、申請完了後には確認メールや契約書類が届きます。この時点で内容確認も忘れず行いましょう。不明点についてはサポートセンターへ問い合わせることも可能です。

これら一連のステップによって、「海外旅行保険どこで申し込む?」という疑問にも自信を持って答えられるでしょう。それぞれ異なるニーズと予算による選択肢から、自身に最適な保障内容をご検討いただければと思います。次回は「補償内容を徹底解説:何がカバーされるか」に焦点を当てていきます。

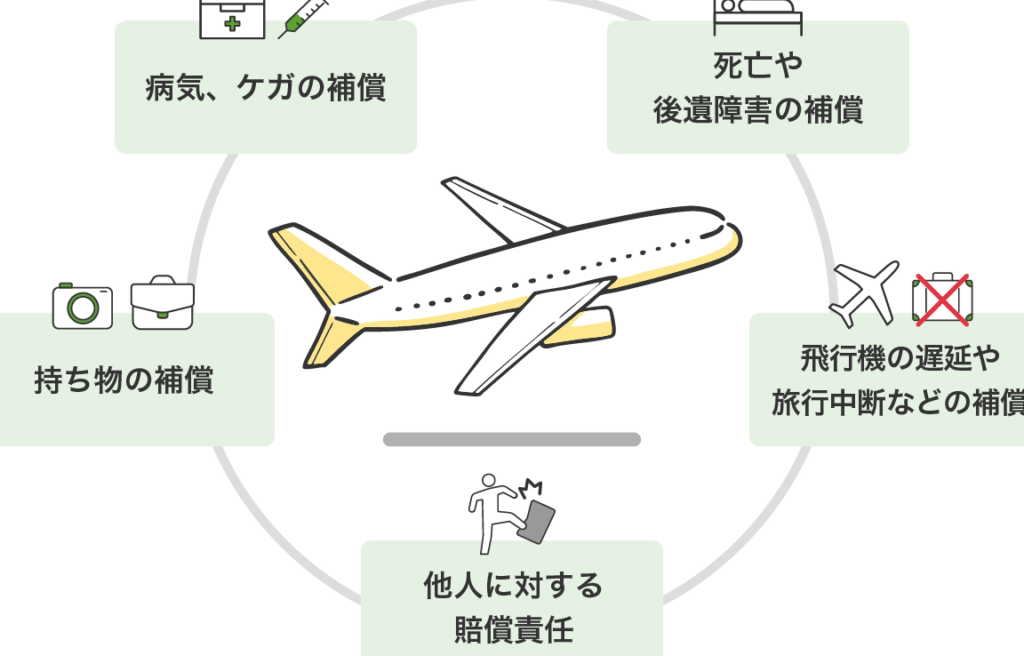

補償内容を徹底解説:何がカバーされるか

私たちが海外旅行保険を選ぶ際、最も重要な要素の一つが補償内容です。補償内容によって、万が一の事態にどれだけ安心できるかが大きく変わります。ここでは、一般的にカバーされる内容や特定のプランにおける特徴について詳しく解説します。

医療費用

海外で病気や怪我をした場合、医療費用は非常に高額になることがあります。多くの保険プランでは以下のような医療関連の補償が含まれています:

- 入院治療費:必要な期間、入院するための費用。

- 外来診察料:病院で行われる診察や治療。

- 帰国後のフォローアップ治療:帰国後も必要となる医療サポート。

これらをしっかりとカバーしているプランを選ぶことで、大きな経済的負担から守られるでしょう。

事故・傷害

旅行中に発生する事故や傷害も、保険によってカバーされます。この部分には次のような事項が含まれます:

- 救急搬送費用:現地で必要となった救急車や移動手段への支払い。

- 死亡保障:不幸にも事故によって命を落とした場合、その遺族への保障金。

- 障害保障:事故によって身体に障害が残った場合、それに対する一時金または年金形式で支払われる保証。

このようなリスクにも備えることは、特にアクティブな旅行スタイルの場合には重要です。

盗難・損失

旅行先で貴重品を盗まれたり紛失したりする可能性も考慮すべき点です。以下は一般的な盗難・損失についてカバーされる内容です:

- 持ち物損失補償:スーツケースやバッグ内の個人財産。

- クレジットカード不正使用時対応:盗難されたカードによって発生した不正利用分。

これらを適切に補償してくれる保険会社ならば、不安なく旅を楽しむことができるでしょう。

その他の補償内容

さらに、多くの海外旅行保険には追加的なサービスとして以下も含まれている場合があります:

- キャンセル料補償: 不測の事態(病気など)で旅行をキャンセルせざるを得ない状況下で発生する料金。

- 賠償責任保障: 他人へ損害を与えた際、その賠償金額への対応。

これら全ての要素から、自分自身と家族への十分な安全策として機能しますので、自身に合ったプラン選びには慎重さが求められます。次回は「実際の利用者の体験談から学ぶ選び方」に焦点を当てていきます。

実際の利用者の体験談から学ぶ選び方

私たちが海外旅行保険を選ぶ際、実際の利用者の体験談は非常に貴重な情報源です。彼らの声を聞くことで、どのプランが本当に役立つか、またどんな点に注意すべきかが明確になります。このセクションでは、いくつかの具体的な体験談を通じて、最適な海外旅行保険を選ぶためのヒントをご紹介します。

体験談1: 医療費用で助かったケース

ある旅行者は、フランスで急に体調を崩し入院することになりました。幸いにも、彼女は医療費用が高額になることを見越してしっかりとした補償内容のプランに加入していました。そのおかげで、大部分の治療費用がカバーされ、経済的な負担から解放されたと語っています。この経験から学んだことは、特に医療関連の補償内容が充実しているプランを選ぶことが大切だということです。

体験談2: 事故によるトラブル

別の旅行者の場合は、日本国内でレンタカー事故を起こしました。幸運にも、その人も事前に賠償責任保障付きの保険に加入していたため、大きな金銭的負担なく問題を解決できました。これによって、多くのお金や時間を節約できたそうです。このような予測不可能な事態には、安全策として賠償責任保障も重要であると言えるでしょう。

体験談3: 貴重品盗難への備え

最近行った海外旅行中、一人旅だった男性はホテルで貴重品を盗まれる被害に遭いました。しかし、その男性も持ち物損失補償付きの保険に加入していたため、多くの商品代金が戻ってきました。このエピソードから得られる教訓は、不測の事態への備えとして持ち物損失補償も検討する価値があります。

これら実際の利用者による経験からわかるように、自分自身や家族を守るためには慎重な選択が求められます。特定のニーズやリスク要因によって異なるので、それぞれの場合に応じたプラン選びが重要です。また、自身だけでなく他者との比較も行うことで、更なる安心感につながります。