海外旅行を計画中の私たちにとって、支払い方法は重要なポイントです。デビットカードとクレジットカード、どちらを選ぶべきか悩んでいませんか? それぞれのカードには利点と欠点があり、旅行中の安心感や利便性に大きく影響します。私たちが選択を間違えると、思わぬトラブルに巻き込まれることも。

海外旅行におけるカードの重要性

海外旅行中、カードの使用は非常に重要です。特にデビットカードとクレジットカードの選択は、旅行の快適さに大きく影響します。どちらのカードも、現金を持つことに比べて便利さを提供します。ここで、各カードの特性を比較します。

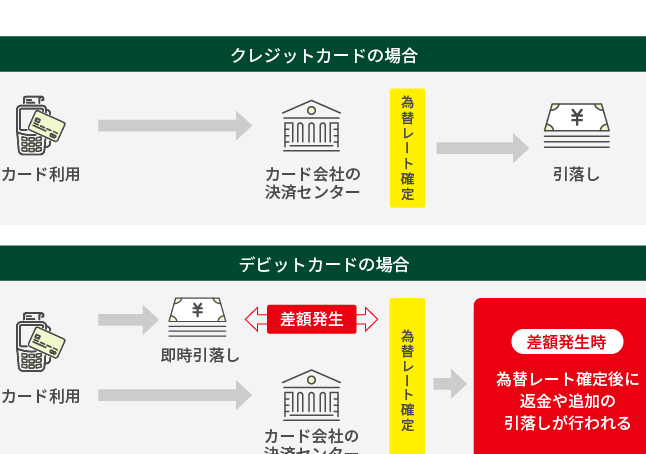

- デビットカード: 銀行口座から直接引き落とされるため、計画的な支出が可能です。旅行中の予算管理に最適です。ただし、現地での支払い先によっては使えない場合もあります。

- クレジットカード: 利用限度額があるため、急な出費にも対応できます。海外旅行保険が付帯する場合も多く、安心感を得られます。一方で、返済が遅れると利息が発生するので注意が必要です。

旅行中のトラブルを避けるため、事前にカードの使用条件を確認することが大切です。例えば、一部の国では、クレジットカードが広く受け入れられている一方、デビットカードが制限されることがあります。このため、両方のカードを持参することで、さまざまな状況に対応できる柔軟性が得られます。

また、海外旅行でのカード使用時には国際手数料に注意が必要です。多くのカードが海外取引に対して手数料を徴収します。この費用を考慮に入れることは、旅行中の経済性を向上させる鍵です。各カード会社の条件を比較し、有利な選択をするのが賢い旅行者の特徴です。

デビットカードの特徴

メリット

- 即時引き落とし:デビットカードでの支払いは、すぐに口座から引き落とされるため、過剰な支出を防ぎやすいです。

- 予算管理の容易さ:旅行中の予算を計画的に管理でき、使いすぎのリスクが低減します。残高を確認しながら利用できるので安心です。

- 手数料の低さ:多くのデビットカードは、海外での利用時に低い手数料を設定していることがあり、コストを抑えられます。

- 使いやすさ:クレジットカードと同様に、広範囲で受け入れられているため、現地の店舗でも問題なく使用可能です。

デメリット

- 口座残高の制限:残高がない場合は使用できず、急な出費には対応できません。これには事前の計画が重要です。

- 海外傷害保険の非付帯:一般的に、デビットカードには海外旅行保険が付帯していないため、旅行中のトラブル時に保障が不足する可能性があります。

- 引き出し手数料:ATMを利用する際、引き出し手数料が発生することが多く、複数回の引き出しが必要な場合、コストがかさむことがあります。

- 失くした場合のリスク:紛失や盗難にあった際、利用停止までの手続きに時間がかかることがあり、対応が遅れれば不正使用のリスクが生じます。

クレジットカードの特徴

メリット

- 国際的な利用:クレジットカードは世界中で広く使用されており、ほぼすべての国で受け入れられます。

- 海外旅行保険の付帯:多くのクレジットカードには旅行保険が付いており、緊急時の心強いサポートを提供します。

- 分割払いやリボ払いの選択肢:急な出費があった場合、分割払いやリボ払いが可能で、資金管理が便利です。

- 特典やポイント制度:利用することでポイントが貯まり、旅行や商品購入に使える特典が得られます。

- 安全性の向上:クレジットカードには詐欺防止機能があり、不正利用が疑われる場合の補償が整っています。

デメリット

- 高い金利:リボ払いや分割払いを利用すると、高金利が発生する可能性があります。

- 利用限度額の設定:利用限度額に達すると、その時点での支払いが困難になることがあります。

- 手数料の発生:国際取引手数料やキャッシング手数料がかかる場合があり、予算を圧迫する可能性があります。

- 返済の管理が必要:クレジットカードの利用後に返済期限を過ぎると、遅延損害金が発生します。

- 利用履歴が影響:信用情報に影響を与えるため、支払いが滞ると信用スコアが下がることがあります。

どちらを選ぶべきか

選択肢に迷ったとき、デビットカードとクレジットカードのそれぞれの特性をしっかり理解することが大切です。デビットカードは、即時に口座から引き落とされるため、予算管理が容易です。しかし、口座残高が限界を設定することや、海外傷害保険が付帯しない点には注意が必要です。

一方、クレジットカードは、急な出費にも対応でき、特典やポイント制度も魅力です。利用限度額が設定されているため、自分の支出を把握しやすいですが、返済管理や高い金利がデメリットです。また、海外旅行保険が付帯されるケースも多く、安心感が得られます。

私たちの出発点として、以下の要因を考慮することが重要です。

- 利用目的を明確にすること

- 国際手数料や為替レートに対する理解

- 旅行先の支払い方法の受け入れ状況

まとめ

海外旅行における支払い方法の選択は重要です。デビットカードは即時引き落としや予算管理が容易である一方、海外での保険が付帯しない場合が多いです。私たちは、口座残高に依存しがちな点を考慮する必要があります。加えて、引き出し手数料や紛失リスクにも注意が必要です。

それに対して、クレジットカードは急な出費に対応できる利点があります。また、海外旅行保険が付帯することが一般的です。しかし、私たちは高い金利や利用限度額の設定についても理解しておくべきです。このような特徴は、特典やポイント制度が魅力的でも、返済の管理が必要になることを思い出させます。

Conclusion

海外旅行における支払い方法の選択は私たちの旅行体験に大きな影響を与えます。デビットカードは計画的な支出を可能にし予算管理に適していますが海外保険が付帯しないことを考慮する必要があります。クレジットカードは急な出費に柔軟に対応できる一方で高い金利や返済管理が求められます。

私たちが選ぶべきカードは旅行の目的や状況によって異なります。事前に各カードの条件や手数料を比較し自分に最適な選択をすることで安心して旅行を楽しむことができるでしょう。